A la croisée des transitions énergétique et écologique le secteur des infrastructures est résolument optimiste pour les années à venir. Bénéficiant des stimuli gouvernementaux et d’investissements privés massifs notamment en matière de décarbonation de la production d’énergies, les acteurs du monde des infrastructures et de la construction sont en marche vers un nouveau modèle de développement au centre duquel seront placés l’ESG et l’Innovation.

Pour réussir cette transformation, ils devront à la fois (i) maitriser la performance des projets qu’ils conduisent tout en intégrant l’ESG à toutes les étapes de leur élaboration, et, (ii) redonner sa place à l’humain dans une industrie ou l’innovation et le digital vont profondément changer la donne. L’attractivité et la fidélisation des talents devient ainsi un enjeu majeur pour la majorité d’entre eux, et ce, dans un contexte ou l’équilibre de vie et la recherche de sens sont devenus des critères incontournables de choix d’un employeur pour les jeunes générations.

Tels sont les principaux enseignements de la dernière enquête mondiale de KPMG sur le secteur des infrastructures et de la construction (Global Construction Survey 2023). Performance, ESG, Innovation sont les maîtres mots des tendances identifiées par près de 300 de ses acteurs qu’ils soient donneurs d’ordres ou entreprises.

1. Une croissance et une performance portées par la durabilité

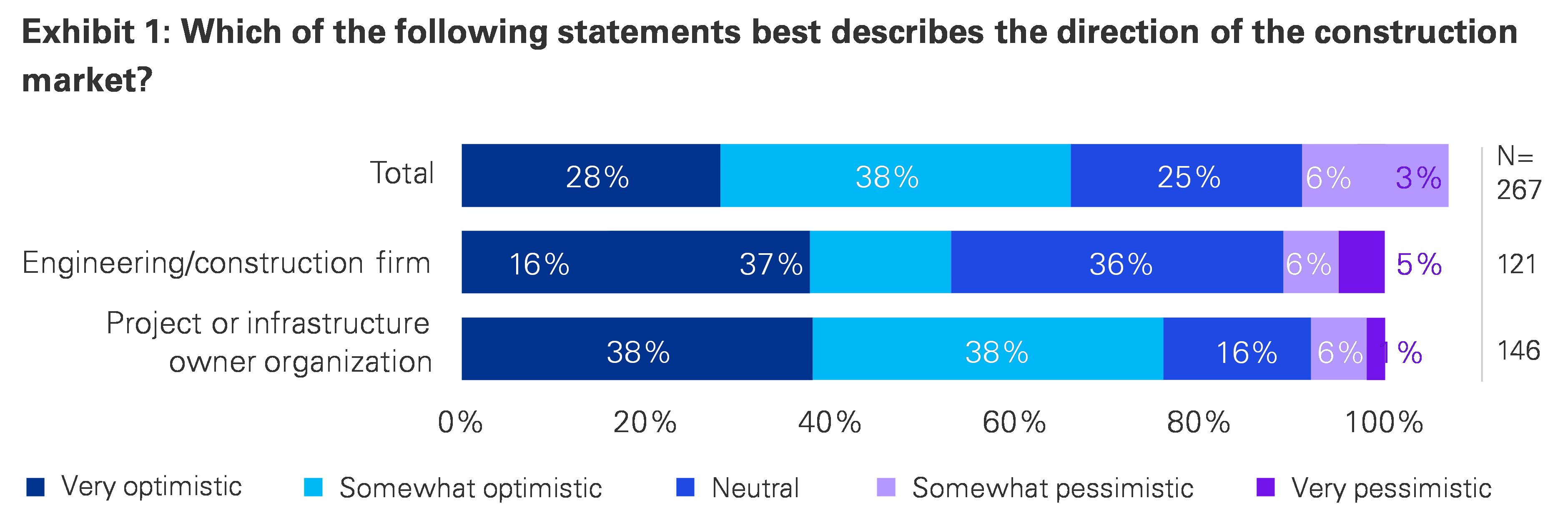

Deux tiers des répondants sont optimistes quant aux perspectives de croissances du secteur avec une accentuation du côté des donneurs dont 76% pensent que le marché va croître dans les mois à venir (Exhibit 1). C’est le taux le plus haut jamais constaté depuis 13 ans date de la première Global Construction Survey.

Cette appréciation favorable qui se traduit dans les carnets de commandes peut être expliquer par plusieurs facteurs :

a. Des programmes gouvernementaux de stimulation économique qui partout dans le monde (Infrastructure Investments and Jobs Act aux USA, Indias’ Poduction Linked Incentives en Inde, ...) favorisent le financement des infrastructures mais aussi accompagnent des politiques de relocalisations industrielles souvent initiées dans un contexte de souveraineté économique comme cela est le cas pour les semi-conducteurs par exemple.

b. Des prix des énergies fossiles qui demeurent à des niveaux élevés et procurent des capitaux importants aux pays producteurs leur permettant de lancer des projets de développement pour préparer le post « oil » et d’en financer d’autres sur tout le globe principalement dans les énergies renouvelables.

c. Un réchauffement climatique qui implique des investissements colossaux dans la décarbonation de la production et la distribution d’énergies comme le montrent la relance du programme nucléaire français ou encore le plan Hydrogène initié par l’Union Européenne.

d. L’intégration de plus en plus fréquente de critères ESG dans le choix des projets financés par les fonds d’investissements, et ce, pour répondre soit à de nouvelles règlementations en la matière soit pour satisfaire les attentes de leurs investisseurs.

Cependant, optimisme ne veut pas dire aveuglement, et face à la difficulté que les répondants ont à délivrer leurs projets dans les délais et les coûts initialement prévus (45% d’entre eux disent livrer + de 20% de leurs chantiers en retard ou plus chers – Exhibit 4), la prudence et la sélectivité demeurent de mise dans un environnement où les ruptures de de la chaine d’approvisionnement et l’inflation viennent fortement perturber les marges et les ROI attendus.

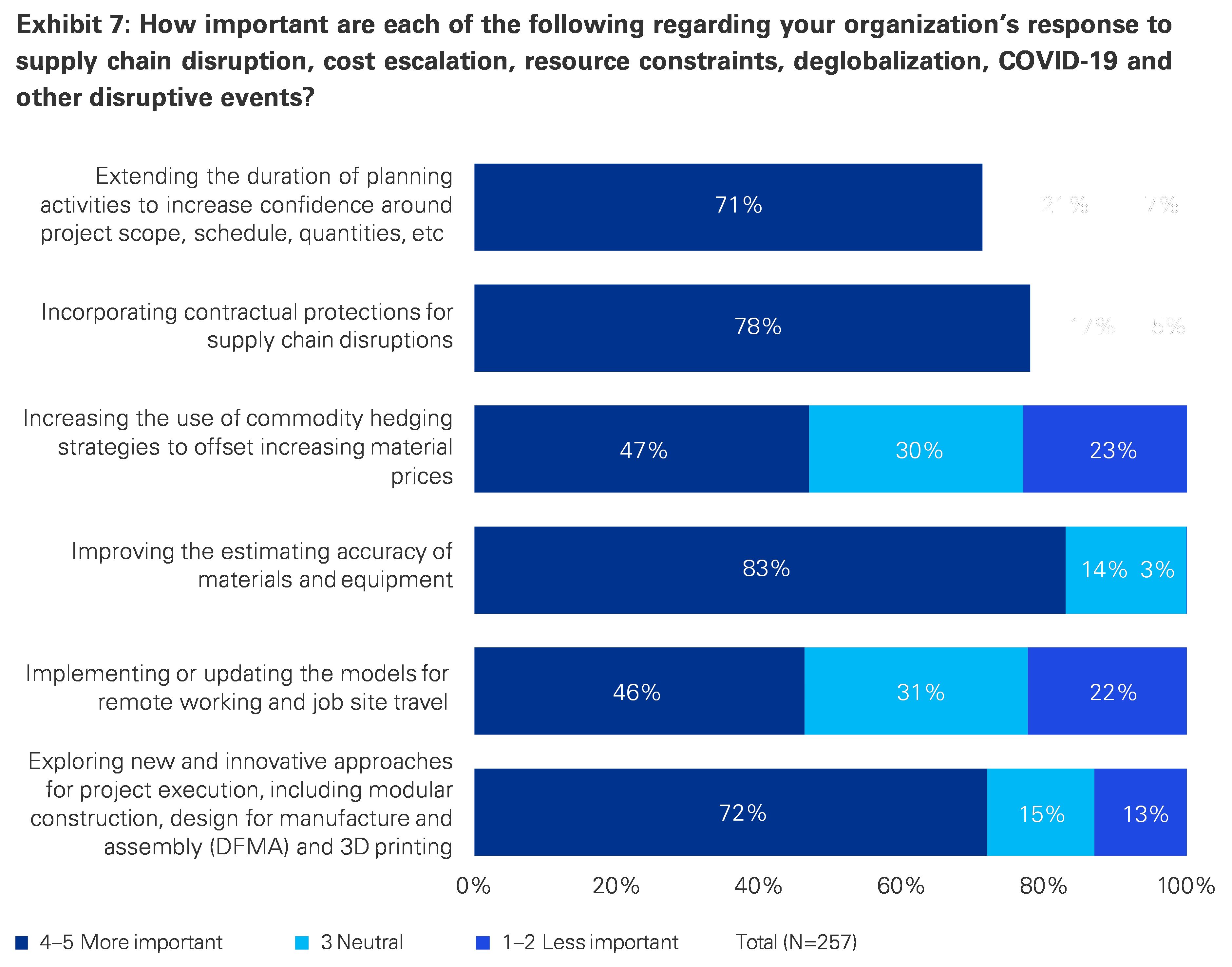

Pour réduire leurs risques (Exhibit 7), ils identifient trois pistes principales : (i) l’introduction, dans les contrats, de clauses particulières relatives aux ruptures des chaines d’approvisionnements (78%), (ii) l’ajustement au plus près des besoins en matière de matériels et d’équipements (83%), (iii) l’implémentation de nouveaux modes de construction dont la construction modulaire ou l’impression 3D (72%)